打造一套真正能落地的 AI 软件解决方案

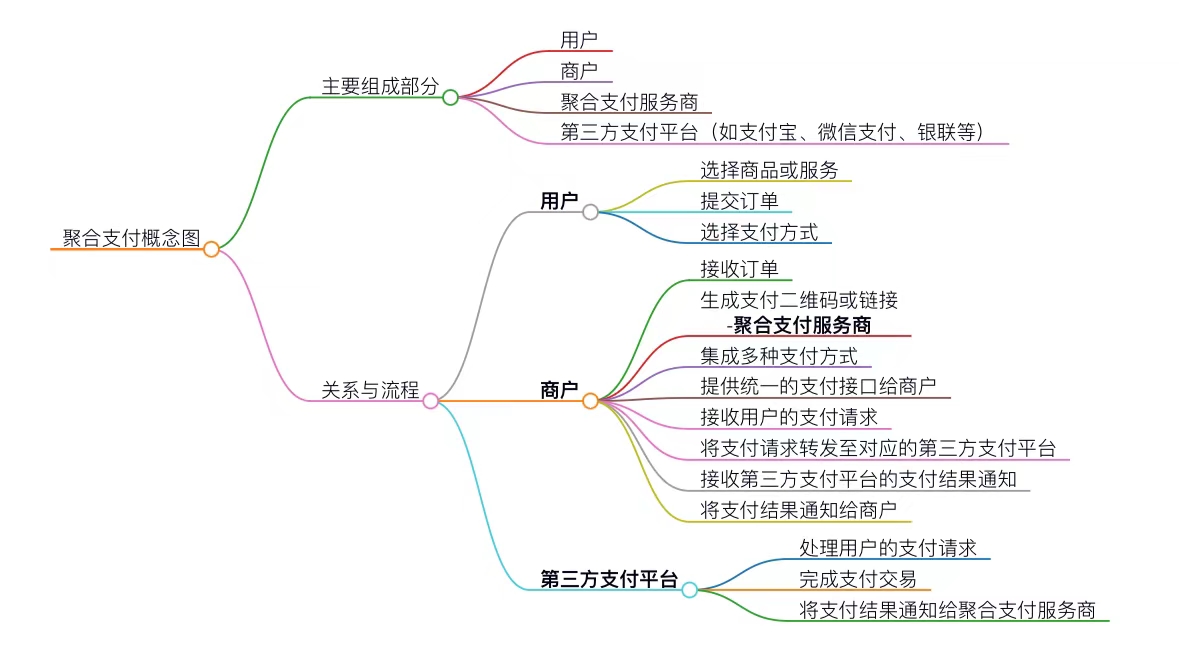

聚合支付是什么

简单来说,聚合支付是一种将多种支付方式整合到一个平台的服务。它允许商家通过单一的接口接受多种支付方式,如信用卡、借记卡、第三方支付(如支付宝、微信支付等)。融合了多种支付通道的支付工具就是聚合支付。

详细地说,聚合支付是依托银行、三方支付或清算组织的支付通道与清算能力,为客户提供接口、集成、对接、订单处理、数据统计等的支付服务机构。

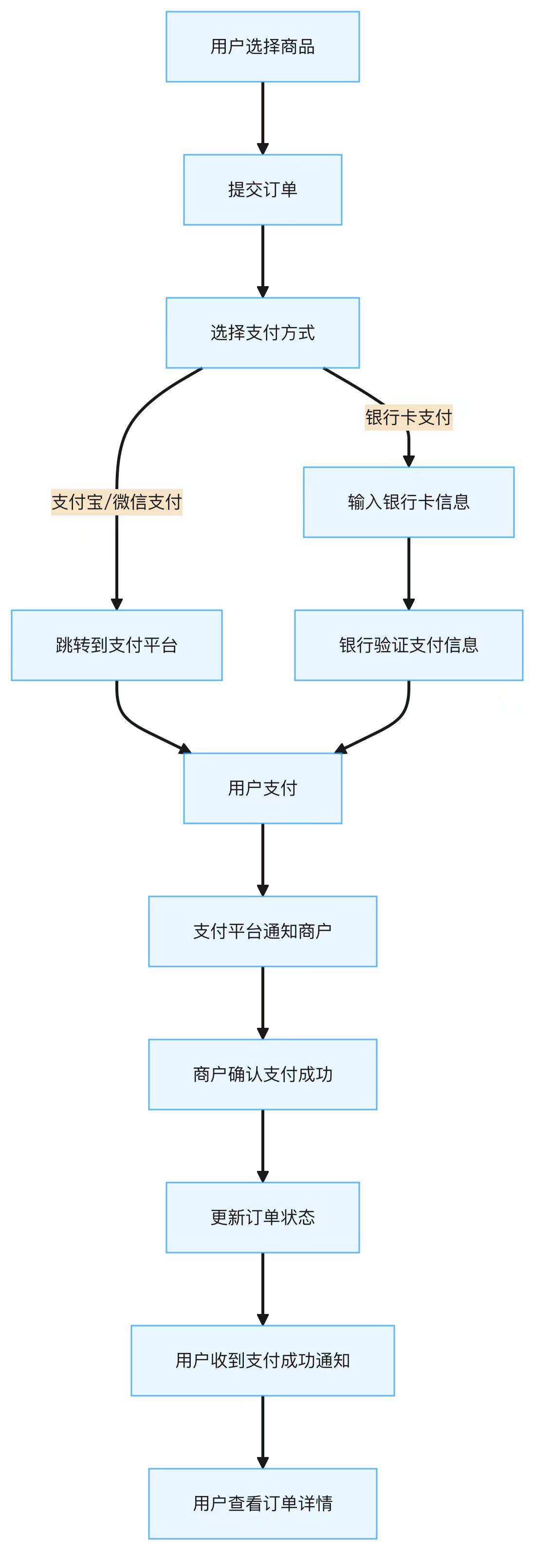

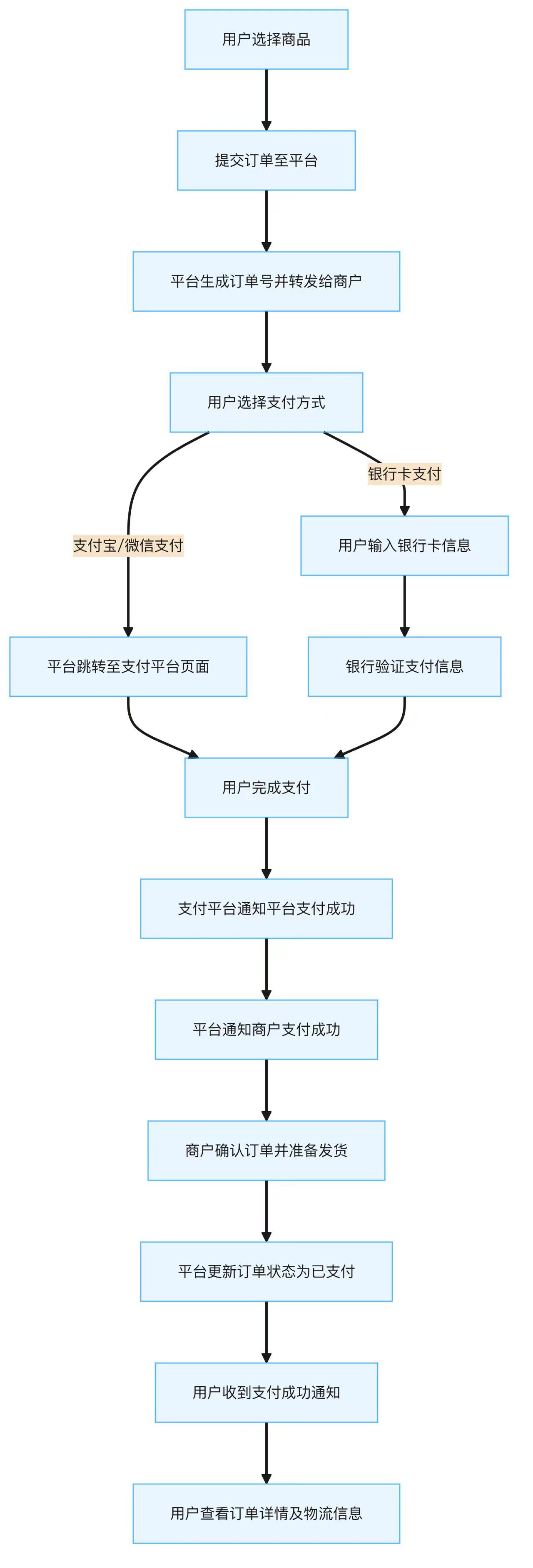

聚合支付如何简化支付流程?

商家只需展示一个二维码或链接,顾客就可以选择他们喜欢的支付方式进行支付。所有支付方式的交易记录都可以在一个平台上查看和管理,简化对账流程。顾客可以自由选择他们熟悉的支付方式,这有助于提高顾客满意度和忠诚度。聚合支付平台通常提供高级别的安全措施,保护交易过程中的资金和信息安全。专业的技术支持确保支付流程的顺畅和问题解决的及时性。

例如:当顾客在你的店铺选择支付时,他们可以通过扫描聚合支付平台提供的二维码,选择他们想要使用的支付方式。支付信息会被安全地传输到相应的支付服务提供商,然后资金会流转到商家的账户。

聚合支付流程概念图

聚合支付的出现解决了什么问题?

1. 改善支付渠道的碎片化:

随着移动支付的快速发展,市场上存在多种支付方式,如支付宝、微信支付和银联等。这种碎片化使得商户在接入和管理这些支付方式时面临挑战。

2. 适应移动终端的多样化:

市场上存在多种移动终端,包括安卓、苹果和HTML5等平台。这些不同的平台需要不同的支付功能支持,增加了技术开发的难度和成本。

3. 解决商户收款方式的单一性和对账繁琐:

聚合支付解决了商户收款方式单一、对账繁琐等问题,并整合了来自不同支付渠道的数据,为商家提供更全面的经营分析和决策支持。

4. 支持支付场景多样化:

聚合支付整合了多种支付场景,如主/被扫支付、NFC支付、HTML5支付、App内支付等,满足了不同场景下的支付需求。

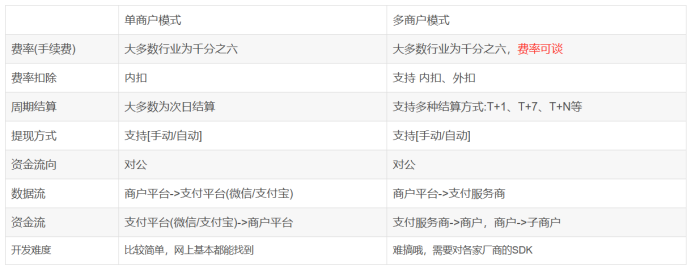

选择合适的支付模式

考虑您的业务类型、客户群体、交易性质以及合规要求来选择适合您的支付模式。

单一商户模式通常适用于单一品牌或企业直接面向消费者的销售,而多商户模式则适用于像电商平台这样需要支持多个供应商或卖家的场景。多商户模式需要线上分账功能,以确保资金可以正确分配给各个商户。

单商户支付 or 多商户支付

单商户支付

支付系统只为一个商家或商户提供服务。在这个系统中,支付处理只针对该单一商户的交易。通常适用于小型企业或个体经营者,他们可能只需要处理自己的交易,而不需要与其他商户共享支付平台。

单商户支付系统可能更简单,成本较低,但功能和灵活性可能不如多商户系统。

多商户支付

支付系统能够为多个不同的商家或商户提供支付处理服务。这种系统通常用于市场平台,如在线商城或购物中心,其中多个商家共享同一个支付基础设施。在多商户支付系统中,每个商户都有自己的支付界面和账户,但所有的支付处理都通过同一个支付网关或平台进行。

这种系统的优势在于能够为多个商户提供统一的支付解决方案,简化了管理流程,并且可以提供更多的功能,如交易分析、风险管理等。多商户支付系统可能更适合大型电商平台或需要处理大量不同商户交易的业务。

简而言之,单商户支付更适用于单一的商家,而多商户支付则适用于需要为多个商家提供支付服务的平台。

二者模式区别,作者:蝎子莱莱

聚合支付注意事项

支付服务提供商总体框架、安全、风控、管理等方面的要求有统一的规定,以确保支付业务的合规性和安全性。

敏感信息留存问题

在二维码扫码过程中,消费者的隐私信息有可能被聚合支付的服务机构所获取,之前不少持牌的支付机构都出现过大量用户信息泄露事件,作为市场的新兴参与者,聚合支付机构的信息存储与保存能力更弱。

用户支付数据的获取与管理存在安全风险,聚合支付服务商可能通过获取超出监管范围 的用户数据以获利,构成违法行为。同时聚合支服务商在数据管理时可能出现数据泄露等风险,也可能产生投资风险。

政策与合规性风险

由于涉及资金庞大,聚合支付是政策强监管行业。随着行业市场整顿与监管政策落地,尤其在行业技术标准颁布后,聚合支付行业合规门槛正在大幅提高,企业需要支付更多合规成本以达到监管要求。

禁止服务商以“大商户”等涉嫌“二清”业务收单

“二清”是指没有支付牌照的机构在支付业务流程中对客户资金具有处理权限的行为。政策禁止这种模式,因为它可能导致商户资金的安全无法得到保障。服务商应当确保商户资金的直接结算,避免通过未经授权的第三方进行资金清算,从而保护商户的资金安全

内容来自网络整合,部分由AI辅助生成,仅供分享,侵删。

参考内容:

【1】聚合支付、单商户多商户支付、微信/支付宝/PayPal支付流程、支付政策法规_合单支付与普通支付区别-CSDN博客,作者:蝎子莱莱

【2】一文搞懂“聚合支付”全局 (qq.com),作者:数智杂货铺